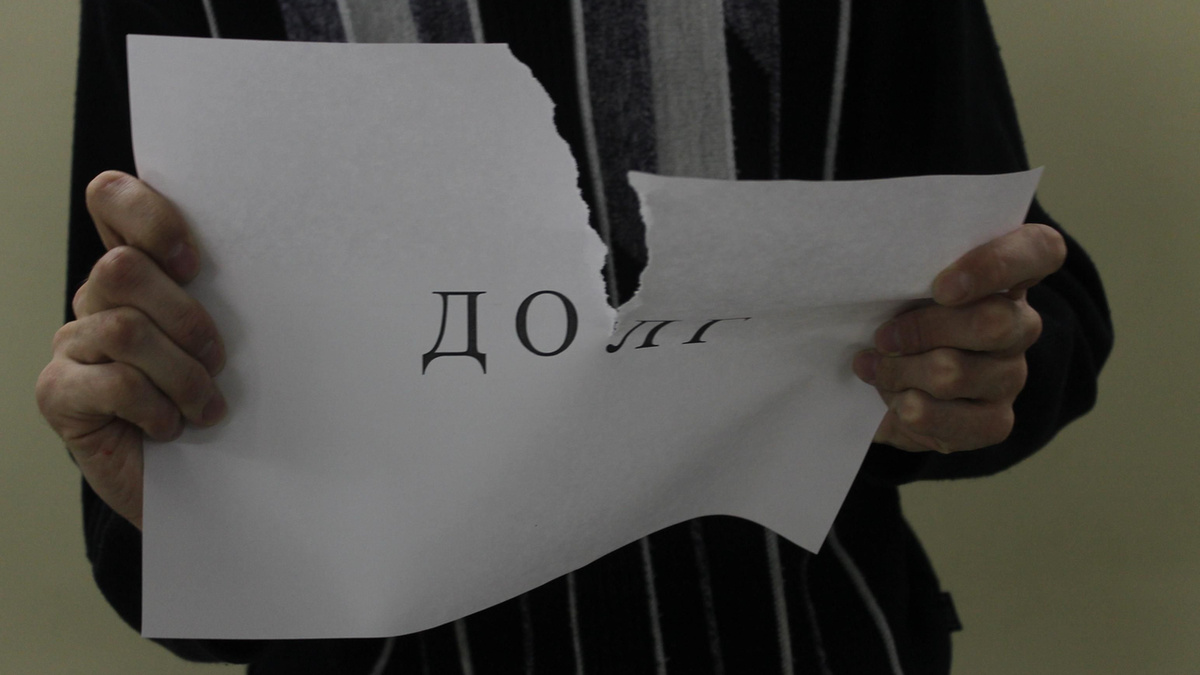

В 2026 году финансовый рынок переживает настоящую революцию. Микрофинансовые организации (МФО) активно избавляются от долговых обязательств своих клиентов, продавая их коллекторам. Этот процесс, который ранее казался замысловатым и редким, сегодня стал обыденностью, пишет канал "SM Юрист".

Новая реальность: МФО и коллекторы

Сейчас коллекторы будто бы устроили свой собственный «черный пятница», собирая «урожай» проблемных долгов за сущие копейки — от 2% до 5% от их номинальной стоимости. По оценкам экспертов, в последние кварталы объемы продаж проблемной задолженности достигают внушительных 7–8 миллиардов рублей. МФО также активизировались, увеличив свои продажи до 40%. Если сравнить, в 2024 году этот показатель едва достигал 30%, а еще годом ранее он был жалких 10–15%.

Теперь рынок долгов напоминает переполненный онлайн-рынок, где можно найти все: от мешка картошки до пачки долгов. Эта ситуация недвусмысленно демонстрирует, как финансовый сектор трансформируется в настоящую барахолку, где активы, казавшиеся ранее безнадежными, теперь сбываются как горячие пирожки.

Музыка обмана: коллекторы на страже прибыли

Когда коллекторы приобретает долг за бесценок, они впадают в азарт и начинают взыскивать его с заемщиков, как будто это полная сумма. Они используют различные методы, включая «гуманные» предложения по снижению долга и психологическое давление на своих клиентов. Однако, даже среди такой непростой ситуации, коллекторы иногда предлагают заемщикам некие варианты: рассрочку, уменьшение платежей или даже списание части долга. Это может стать спасением для тех, кто стоит на грани банкротства.

Опасности подводных камней

Однако не стоит забывать, что работа с коллекторами полна рисков. Под давлением коллекторов может оказаться даже самый спокойный заемщик:

- Давление на психику. Коллекторы, даже если действуют законно, могут прибегать к психологическим методам воздействия.

- Увеличение долга. Задолженность может расти с геометрической прогрессией за счет начисляемых процентов и пеней, а это создает дополнительные проблемы.

- Проблемы с кредитной историей. Просрочки лишь подрывают кредитную репутацию, закрывая путь к новым займам в будущем.

Некоторые заемщики могут задаться вопросом: почему же МФО не предложат более мягкие условия напрямую, вместо того чтобы передавать долги коллекторам? Этот вопрос остается открытым и вызывает множество споров.